신용등급 점수표 및 조회 방법 손쉽게 알아보기

신용이란 무엇일까요? 자신이 얼마만큼 믿을 수 있는 사람인지를 나타내 주는 말일 것 같습니다. 금융에서도 신용이 존재하니 바로 신용등급이라는 것입니다. 신용등급은 관리하지 않으면 쉽게 오르지 않습니다. 신용등급 점수표 및 신용등급 조회 방법에 대해 알아보도록 하겠습니다.

신용등급이란

신용등급이란 개인이나 회사가 채무 이행 능력이 얼마나 있는지를 등급으로 표시한 것을 말합니다. 우리 각각은 소득이 다릅니다. 개인사업을 하는 사람도 있고 직장에서 월급을 받는 경우도 있으며 직장이 없는 사람들도 있습니다. 이러한 여러 가지 케이스를 두고 이 사람에게 돈을 빌려줬을 때 상환능력이 얼마나 되는지를 구분해 놓은 것이 신용등급이라고 쉽게 말할 수 있겠습니다. 개인의 직업과 자산 수준, 연봉, 기타 상환능력 등을 종합적으로 검토한 후 신용평가사에서는 개인에게 신용등급을 매겨 1등급부터 10등급까지 구분합니다. 일정 수준의 신용등급이 되어야만 신용카드 발급이나 신용대출 등이 가능하니 잘 관리가 필요합니다.

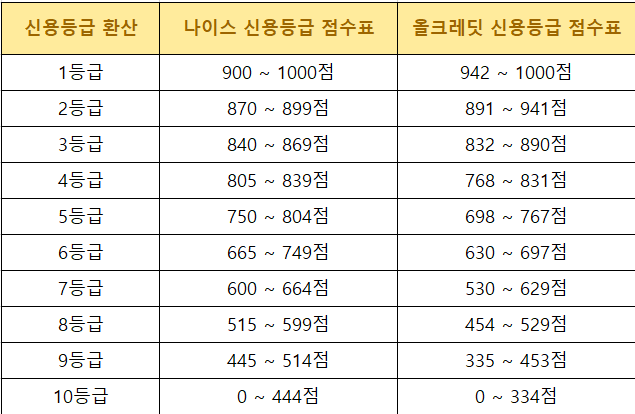

신용등급 점수표

종전에는 신용평가사에서 개인의 신용점수를 평가해 1등급부터 10등급까지 등급을 매겼으나 2021년부터는 신용등급에서 신용점수제로 변경이 됐습니다. 즉 신용평가사에서는 1000점만점을 기준으로 개인이 몇 점인지만을 평가해 신용점수를 필요로 하는 기관에 전달만 할 뿐입니다. 종전과 같이 1등급부터 10등급까지 10구간으로 구분되어 있다면 본인의 신용에 대한 위치를 직관적으로 알 수 있었지만 1000점 만점인 지금은 쉽사리 판단하기 어렵습니다. 신용점수는 각각의 기관에서도 평가할 수 있지만 대개 메이저 신용평가사인 나이스(NICE)와 올크레딧(KCB)의 신용점수를 참고하는 편입니다.

다음은 시중에 알려져있는 나이스와 올크레딧의 신용등급 점수표입니다. 점수표를 예전의 신용등급으로 환산할 경우를 나타내는 표입니다. 나이스 신용등급을 보시면 900점 이상이어야만 기존의 신용등급 1등급으로 환산 가능합니다. 올크레딧의 경우 942점 이상이어야 기존 신용등급 1등급으로 환산이 됩니다. 이처럼 자신의 신용점수를 조회한 후 다음의 환산표에 대입해 내 신용등급이 몇 등급인지 확인해 볼 수 있습니다.

신용등급 조회

현재 나의 신용등급을 알려면 신용점수가 몇점인지를 확인해야 합니다. 신용점수 확인 서비스를 제공하는 곳은 여러 가지가 있습니다. 대표적으로 Nice, 올크레딧, 토스, 카카오뱅크 등의 업체에서 확인이 가능하며, 한국신용정보원에서도 무료로 조회가 가능합니다. 자신이 선호하는 서비스 제공업체를 선택하여 나의 신용점수가 몇 점인지 확인한 후 신용등급 환산표에 대입하여 확인한다면 간단하게 신용등급을 알 수 있습니다.

신용등급 관리하기

적절한 신용거래를 유지하며 신용등급이 하락하지 않도록 관리하는 것이 신용등급 관리의 핵심입니다.

대출원금 상환

대출이 많은 사람은 대출을 제때 갚지 못할 리스크가 큽니다. 즉 대출이 많게되면 점점 신용이 떨어지게 되는데요. 이처럼 대출이 많은 경우에는 대출원금을 상환하여 현재의 신용점수를 상승시킬 수 있습니다. 그러나 일부 상환만으로는 부족하며 대출 원금 절반 이상 정도를 상환하면 신용점수가 상승한다고 합니다.

적절한 카드 사용

체크카드를 30만원 이상씩 6개월 이상 꾸준히 사용한다면 신용평가사에서는 적절한 신용거래를 유지하고 있다고 판단합니다. 너무 현금만을 사용하는 것은 신용점수 관리에는 독이 될 수 있습니다. 부담이 되지 않는 선에서 체크카드나 신용카드를 이용해 내가 제때제때 대금을 상환할 수 있다는 능력이 있음을 보여줘야 합니다.

공과금 납부

통신비나 전기, 수도, 건강보험 등이 연체될 경우 신용점수 관리에 악영향을 미칠 수 있습니다. 따라서 고지서를 통한 납부보다는 자동이체를 신청해 놔 납부기간을 놓쳐 연체되는 일이 없도록 해야 합니다. 5개월 이상 꾸준하게 연체되지 않고 납부하는 경우에는 신용점수 향상에 도움이 될 수 있다고 합니다.