재산세 과세표준과 세율 및 납부기간 간단하게 정리

토지나 주택 등 재산에 부과되는 세금인 재산세의 납부시기가 다가오고 있습니다. 최근 공시지가 많이 상승하는 등 납세자의 부담이 늘어나고 있는 상황입니다. 재산세 과세표준 및 납부기간을 간단하게 정리해드리도록 하겠습니다.

재산세란

재산세란 납세자가 소유한 재산의 경제적 교환가치에 담세력을 두어 과세하는 조세를 말합니다. 재산세의 과세 대상은 토지, 건축물, 주택, 선박, 항공기가 있습니다. 재산세의 납세자는 과세기준일인 6월 1일을 기준으로 사실상 재산을 소유하고 있는 자입니다. 재산세의 납세자는 토지나 건축물 그리고 주택을 보유할 경우 소재지에 납세를 해야 하며, 선박을 소유하고 있는 경우 선적항의 소재지, 항공기를 소유하고 있는 경우 정치장의 소재지에 재산세를 납부하게 됩니다.

재산세 과세표준 및 세율

과세표준

토지, 건축물, 주택은 시가표준액에 공정시장가액비율을 곱하여 산출하게 되며, 토지의 경우 공시지가에 면적을 곱하고 여기에 70%가 과세표준이 됩니다. 건축물의 경우 시가표준액의 70%이며, 주택의 경우 주택 공시 가격의 60%입니다. 선박과 항공기의 경우 시가표준액이 과세표준입니다.

세율

주택

주택의 경우 세율은 다음과 같습니다. 과세표준이 6천만원 이하인 경우 0.1%가 부과되며, 6천만 원 초과 1억 5천만 원 이하의 경우 6만 원 + 6천만 원 초과금액의 0.15%가 부과됩니다. 1억 5천만 원 초과 3억 원 이하의 경우 19만 5천 원 + 1억 5천만 원 초과금액의 0.25%가 부과되며, 3억 원 초과의 경우 57만 원+3억 원 초과 금액의 0.4%가 부과됩니다.

건축물

골프장의 경우 4%의 세율이 부과되며, 고급 오락장은 4%, 주거지역 등의 공장은 0.5%, 기타 건축물은 0.25%가 부과됩니다.

토지

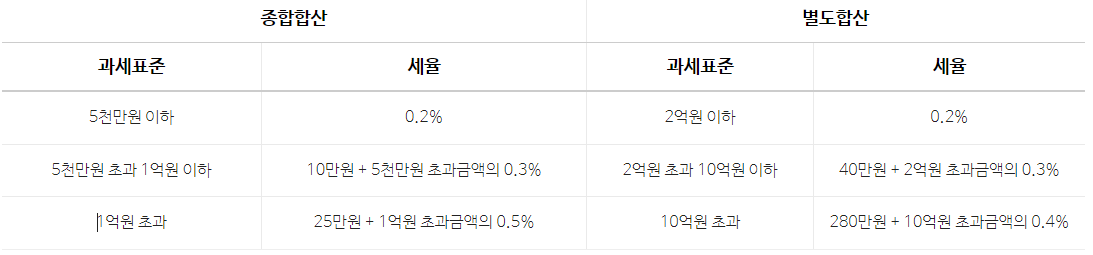

토지의 경우 종합합산과 별도 합산이 구분됩니다. 별도 합산은 전, 답, 임야, 목장, 녹지, 공장용지, 산업용 토지 등이 해당됩니다. 종합합산에 해당될 경우 과세표준 5천만원 이하는 0.2%가 부과됩니다. 5천만 원 초과 1억 원 이하의 경우 10만 원+5천만 원 초과 금액의 0.3%가 부과되며, 1억 원 초과의 경우 25만 원+1억 원 초과금액의 0.5%가 부과됩니다. 별도합산 대상일 경우에는 2억 원 이하는 0.2%, 2억 원 초과 10억 원 이하의 경우 40만 원+2억 원 초과금액의 0.3%, 10억 원 초과의 경우 280만 원 + 10억 원 초과금액의 0.4%가 부과됩니다.

재산세 납부기간

토지의 경우 매년 9월 16일부터 9월 30일까지 납부기간입니다. 건축물의 경우 매년 7월 16일부터 7월 31일까지 납부하여야 하며, 주택의 경우 1기분은 7월 16일부터 7월 31일까지, 2기분의 경우 9월 16일부터 9월 30일까지 납부해야 합니다. 선박의 경우 매년 7월 16일부터 7월 31일까지 납부기간이며, 항공기의 경우 매년 7월 16일부터 7월 31일까지 납부기간입니다. 재산세를 납부하는 대부분의 경우 보유한 주택의 재산세를 납부하는 경우가 많을 것입니다. 7월은 재산세 납부가 있으므로 미리 점검하면 좋겠습니다.